Cada año, Deloitte pone negro sobre blanco la evolución del mundo de la distribución comercial en su Global Powers of Retailing. En esta última edición, quedan patentes dos tendencias ya conocidas: aumenta la concentración de los más grandes frente a la competencia y el online gana terreno.

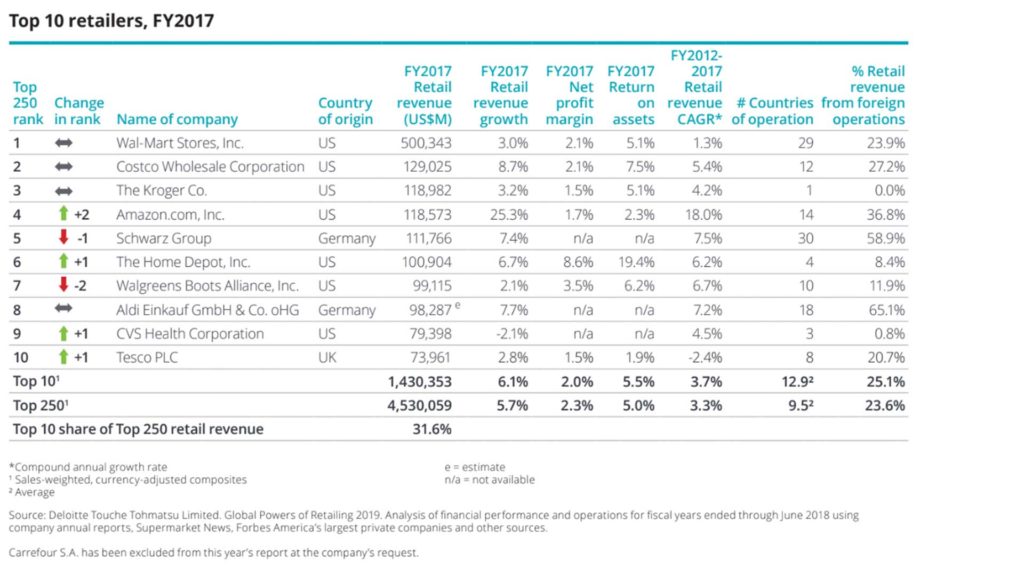

Los 10 grupos más poderosos concentraban el año pasado el 30,7% de la facturación total, mientras que este año ese porcentaje se ha elevado casi un punto, hasta el 31,6%. Y eso que uno de los grupos más importantes del mundo, Carrefour, ha solicitado expresamente ser excluido del estudio. Y no estamos hablando de un cualquiera: en el informe del año pasado, el grupo francés ocupaba el noveno puesto con una facturación de 84.131 MUSD.

Más allá de esa mayor concentración, la tasa de crecimiento de esos 10 gigantes es superior a la media del sector. En el Global Powers of Retailing 2019, ese Top 10 tiene un aumento medio de sus ventas del 6,1%. Claro está que hay un elemento a tener en consideración: Amazon, que ya se ha encaramado a la cuarta posición mundial, crece a un ritmo tan desaforado (+25% en este último año), que distorsiona, y de qué manera, el resultado final.

Otras ideas interesantes que se desprenden de la lectura del informe es algo que, aunque no es una novedad, no deja de tener su relevancia: las empresas que más facturan son todas de gran consumo: grandes volúmenes con un margen estrecho. Y el estandarte de ese concepto de negocio es quien encabeza esa clasificación mundial: el grupo estadounidense Wal-Mart, con una facturación de medio billón de dólares (500.343 millones de USD). Para hacernos una idea de lo que eso significa… ¡una única empresa factura tanto como el PIB de Polonia en 2017!

Más cosas. De largo, los grupos europeos están más internacionalizados que el resto. Las grandes empresas estadounidenses tienen menos presencia internacional, aunque también es verdad que solo cubriendo su país ya tienen acceso a los puestos de privilegio en el ranking del Global Powers of Retailing.

En este sentido, las empresas europeas facturan fuera de sus países el 42% del total, y en el caso de las francesas y alemanas, ese porcentaje crece hasta el 47%. Eso sí, a pesar de representar el mismo número que las estadounidenses en el ranking de Deloitte, compuesto por 250 compañías, las estadounidenses tienen mayor dimensión: con escasamente un tercio del total de empresas, consiguen el 48% de la facturación global.

Tabla del Top 10 de esta última edición del “Global Powers of Retailing 2019”.

¿Y qué papel desempeñan las empresas españolas presentes entre las 250 más importantes del mundo? Pues hay de todo, como en botica. Mientras Inditex, Mercadona y El Corte Inglés mejoran en el ranking, DIA y Eroski descienden de manera notable.

Inditex es la empresa del mundo incluida en este prestigioso ranking con mayor presencia internacional (opera en 96 países) y dentro del ámbito del denominado fast fashion es la primera (ocupa el puesto 35, frente al 38 de hace un año y factura casi 29.000 millones de USD). En el mundo de la moda, solamente la estadounidense TJX tiene mayor facturación, excepción hecha del grupo francés de lujo LVMH, que tiene otras áreas de negocio, como la joyería o la alimentación. El principal competidor a escala mundial de la empresa gallega es la sueca H&M, que se sitúa en el puesto 43 con 23.200 MUSD de facturación.

La segunda empresa española es Mercadona (puesto 41 frente al 47 de la edición anterior y una facturación de 23.700 MUSD). El caso de la empresa valenciana es meritorio por una razón por todos conocida: su facturación se limita a España, pues su operativa portuguesa es, a efectos de ventas, muy limitada a día de hoy. Es, junto a The Kroger (la tercera empresa con mayor facturación mundial) un caso atípico en el mundo de la distribución alimentaria: focalizados en un único mercado; eso sí, de manera más que exitosa.

El Corte Inglés es la tercera empresa española que mejora resultados: salta nueve puestos, pasando del 71 al 62, y es una de las empresas más grandes en su sector, el de los grandes almacenes. Lidera el mundo de los department stores, Macy’s (puesto 37), seguida por Kohl’s (52) y Sears (57), aunque esta última está al borde de la disolución. En cualquier caso, si se contabilizan las otras líneas de negocio que tiene el grupo español, como su cadena de agencia de viajes, Bricor o Hipercor, la empresa fundada por Ramón Areces se situaría al nivel de los estadounidenses Kohl’s.

Las otras dos empresas españolas presentes en este ranking, DIA (pasa del 98 al puesto 105) y Eroski (con una caída de 15 puestos, pasa del 168 al 183), reflejan los muchos problemas a los que han tenido que hacer frente en fechas recientes. En el caso de la cooperativa vasca, ha tenido que renegociar la deuda con las entidades bancarias y vender parte de su red de tiendas para hacer más sostenible su pesada carga de deuda. Mejor no le han ido las cosas a la compañía madrileña: su caída en bolsa a finales de 2018 ha sido estrepitosa y acaba de renegociar la deuda a la espera de una ampliación de capital y de la presentación de un nuevo plan estratégico que dé algo de confianza a sus alicaídos accionistas y a los futuros nuevos inversores.

Leave a message